Ligue 1

Pourquoi l'amortissement des indemnités de transfert est un élément clé du mercato ?

Championnats européens clôturés, place désormais au mercato estival ! Trois mois durant lesquels les clubs vont tenter de renforcer leur effectif pour préparer au mieux la saison prochaine. Mais qui dit marché des transferts, dit également stratégies, plus-values ou encore livres de comptes. Dans cette optique, Foot Mercato vous propose, aujourd'hui, de revenir sur l'amortissement comptable souvent évoqué dans le cadre d'une opération entre deux formations. Comment définir ce principe ? Pour quels enjeux ? Avec quels exemples ? Explication d'un mécanisme important dans les transactions actuelles.

7 min.

«Il y a trois sortes d'êtres au langage mystérieux : les plus aisés à comprendre sont les fous puis viennent les polytechniciens et enfin les comptables», remarquait l'essayiste Auguste Detoeuf. En France, lors du transfert d’un joueur, un comptable pourrait donc dire que les indemnités de transfert versées par un club à un autre club correspondent à l’acquisition de droits contractuels, donc d’immobilisations incorporelles, qui vont être inscrites à l’actif du bilan du club. L'actif représentant, par définition, l'ensemble des ressources de l'entreprise. Plus simplement, nous pouvons cependant dire qu’en tant qu’élément du patrimoine d’un club, le contrat du joueur est une ressource. Un bien que chaque formation peut utiliser pour constituer son effectif, jouer des matches, participer à des campagnes marketing, etc. Du fait de ce contrat de travail signé avec le joueur, le club est en mesure de déterminer la « durée de vie » attendue du contrat du joueur et il peut ainsi amortir les indemnités de transfert.

La suite après cette publicité

L'amortissement comme outil de valorisation

Comment, alors, peut-on concrètement définir ce principe d'amortissement et comment s'est-il mis en place ? Historiquement, en France, l’amortissement des indemnités de transfert, devenue obligation comptable depuis 2004, découle du fait que les clubs souhaitaient pouvoir valoriser comptablement leurs actifs principaux, à savoir les joueurs. Si dans les années 1990, la valorisation pouvait globalement se faire au doigt mouillé ou en convoquant l'avis d'un expert, l'amortissement est alors apparu comme la moins mauvaise solution. Faute d'un autre moyen fiable et objectif de valoriser les joueurs qui soit conforme aux normes comptables. De manière très théorique, ce mécanisme consiste à étaler comptablement le coût d’un investissement sur sa durée d’utilisation. Il faut cependant distinguer la logique comptable de la logique de trésorerie.

La suite après cette publicité

En termes de trésorerie, un club acquéreur versera généralement une première échéance au moment du transfert puis une deuxième, une troisième, etc. à des moments et pour des montants qui sont uniquement déterminés par le contrat de transfert signé avec le club vendeur. D’un point de vue comptable, l’amortissement en revanche, consistera à diminuer progressivement la valeur du contrat du joueur inscrite à l’actif du club (on parle de valeur nette comptable, VNC) pour atteindre 0 à la fin du contrat. En général, cette dépréciation de la VNC se fait de manière linéaire, c’est-à-dire qu’elle diminue du même montant chaque année. Par exemple, en achetant un joueur 5 millions d’euros et en lui proposant un contrat de 5 ans, sa valeur nette comptable sera de 4 millions d’euros au bout d’un an, de 3 après 2 ans, de 2 après 3 ans, de 1 après 4 ans et finalement de 0 en fin de contrat.

Distinguer la trésorerie de la comptabilité

Cette durée de 5 ans dans l’exemple n’est pas prise au hasard puisqu’il s’agit généralement de la durée maximale de contrat d’un joueur de football. Dans cette optique, la distinction entre l’approche comptable et celle qui concerne la trésorerie explique pourquoi certaines ventes qui semblent être des moins-values en termes de trésorerie s’avèrent être en réalité des plus-values comptables. Prenons l’exemple de Leandro Paredes (27 ans), arrivé au PSG en provenance du Zenit St. Pétersbourg en janvier 2019. Transféré dans la capitale française pour une indemnité estimée à 40 millions d’euros, le milieu de terrain argentin s'est engagé, pour 4 saisons, jusqu'en juin 2023.

La suite après cette publicité

- Aujourd’hui, après 3 ans, sa VNC serait donc de l’ordre de 10 millions d'euros, montant correspondant à la valeur de sa dernière année de contrat (1 ans restant / 4 ans initiaux *40 millions d’euros).

- Si le club parisien vendait son milieu lors du prochain mercato pour 17 millions d’euros (valeur marchande estimée par Transfermarkt), il y aurait donc une perte en termes de trésorerie de l’ordre de 23 millions d’euros (40 – 17).

- En revanche, en termes comptables, le contrat du joueur ne vaudrait plus que 10 millions d'euros aujourd’hui, et non les 40 initialement investis, et c’est bien ce qui est inscrit dans les comptes du club.

- La plus-value serait alors de 7 millions (17 – 10) et ce transfert aurait donc un impact positif sur la balance des transferts. De cet exemple, on comprend alors la nécessité de dissocier la trésorerie de l'approche comptable, mais surtout que l’amortissement obligatoire des indemnités de mutation a des implications concrètes sur la gestion de l’effectif des clubs.

En effet, la VNC des contrats de joueurs pourra influencer la décision des clubs de vendre ou de conserver un joueur. D'une part en fonction de l’indemnité de transfert que le club pourrait récupérer en le transférant. D'autre part, selon le besoin pour le club de réaliser, ou non, une plus-value comptable. On peut alors comprendre, qu’en plus des performances du joueur, sa valeur nette comptable (donc la durée initiale de son contrat et le montant de l’indemnité de transfert payé) exerce une influence sur les décisions stratégiques du club à son égard. Prenons, à cet égard, l'exemple Romelu Lukaku (29 ans).

La suite après cette publicité

Romelu Lukaku, une plus-value comptable XXL !

Transféré pour 74 millions d'euros à l'été 2019, le Diable Rouge, débarqué de Manchester United, s'est ainsi engagé pour 5 saisons avec l'Inter Milan. Mais au bout de deux saisons seulement et après 64 buts marqués en 95 matches toutes compétitions confondues, l'attaquant international belge (101 sélections, 68 réalisations) a finalement décidé de filer à l'anglaise en août dernier pour rejoindre Chelsea. Quel impact peut-on alors relever dans les comptes des Nerazzurri ? Arrivé pour 5 ans contre un chèque de 74 millions d'euros, la valeur nette comptable de Lukaku a donc baissé de 14,8 M€ chaque année (74/5).

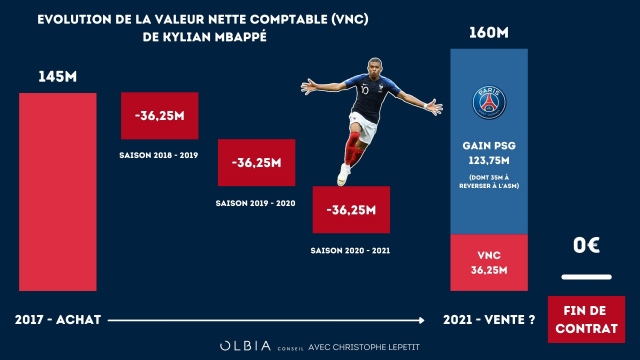

Dès lors, après deux saisons passées sous le maillot intériste, la VNC de l'ancien joueur des Toffees pouvait être chiffrée à hauteur de 44,4 M€. Finalement vendu 113 millions d'euros chez les Blues, Lukaku a donc engendré une plus-value comptable de 68,6 M€ pour le club italien (113 - 44,4). Un gain que le Paris Saint-Germain ne pourra cependant pas faire, cette année, avec Kylian Mbappé (23 ans), tout juste prolongé alors que le Bondynois arrivait en fin de contrat. Pourtant, il y a encore une année de cela, la vente du champion du monde 2018 avait, elle aussi, tout d'une excellente affaire économique, en témoigne ce schéma réalisé par Olbia Conseil et Christophe Lepetit, économiste du sport au CDES de Limoges.

Kylian Mbappé au prisme de sa valeur comptable !

Le mercato influencé par l'amortissement ?

Force est de constater que l’amortissement constitue donc un élément de gestion financière des clubs qui peut largement influencer la constitution de leur effectif. Dans cette optique, prenons l'exemple de Kevin Strootman (32 ans). Dans quelques jours et au grand dam de sa direction et des supporters de l’OM, le milieu de terrain néerlandais fera, très certainement son retour sur la Canebière après une saison passée en prêt du côté de Cagliari, relégué en Serie B. Deuxième recrue la plus chère de l’histoire du club, le Batave, sous contrat jusqu'en 2023 avec les Ciel et Blanc, n'est clairement plus désiré et nul doute que si le club phocéen peut s’en séparer, il ne s’en privera pas. Acheté 25 millions d’euros, et ayant un contrat de 5 ans, Strootman devrait donc être vendu 5 millions d'euros minimum par l'OM pour éviter une moins-value comptable.

Problème, l'international hollandais n'est valorisé qu'à 3 millions d’euros par Transfermarkt et moins encore du côté de l’Observatoire du Football, où le joueur est estimé à moins du million d’euros. En définitive, si l'OM le vendait 3 millions d’euros alors que sa VNC est de 5 millions d’euros, le club présidé par Pablo Longoria réaliserait une moins-value comptable alors même qu’il fait rentrer de l’argent dans sa trésorerie. Par cet unique prisme et en laissant de côté la question du salaire (qui change la donne concernant Strootman puisqu'il émarge à près d'un demi-million d’euros brut mensuel), les dirigeants olympiens pourraient donc préférer garder l'ancien milieu de l'AS Roma qu’il n’utilise plus plutôt que de faire une moins-value comptable. Une chose est sûre, c'est également en prenant en compte ce mécanisme d'amortissement comptable que les clubs vont tenter de renforcer leur effectif en vue de la saison prochaine.

En savoir plus sur

La suite après cette publicité